På 30-talet var information en bristvara. Den aktieanalytiker som orkade ge sig ut i vida världen, trotsa väder och vind och samla in information kunde få ett övertag mot kreti och pleti. Hade han tur kunde han gifta sig med prinsessan och få ut halva riket efter skilsmässan. Nu är problemet det motsatta: Vi kan inte få en edge av kvantitet och om det ändå mot förmodan finns någon fördel i mycket information så finns den inte hos dig eller mig, den ligger i en svart låda ett stenkast från börshuset eller i en storbank nära dig. Så nyckelfrågan blir vad vi gör med den information som står till buds.

Information och brus

Brus är allting annat. Irrelevanta eller ointressanta saker som jag inte kunde bry mig mindre om. Att en missnöjd kund skrivit en recension om HM på Drottninggatan på nätet och där sagt att "gå bara dit om du vill förstöra din lördagkväll och vill bli ruinerad av en felaktig kortläsare" kan någon se som research, men jag sticker ut hakan och säger att det är brus. Jakmjölkspriset i Mongoliet kan vara av intresse för någon, men om någon skulle dra en pitch om saken skulle jag nicka vänligt och säga: "Jag hör vad du säger"

Lätt att lära, men svårt att bemästra

I teorin låter det ganska enkelt. Undvik brus, leta information, använd informationen väl och skratta hela vägen till banken. Men som Yoggi Berra sade: "I teorin är det ingen skillnad på teori och praktik, men i praktiken är det det". Som vi varit inne på finns det en mastodontisk och vidsträckt gråzon mellan information och brus och gränsdragningen är inte lätt att göra. Förmodligen kan aktieägare i precis samma bolag, med likartad utbildning osv komma fram till hela olika slutsatser om vilka bitar som ska prisas som Moses stentavlor och vilka bitar som ska förpassas till brusets sopstation för att aldrig se dagsljus.

Det andra är något som hör till en av de hörnstenar som investering vilar på. Allt det vi kan se och där det råder konsensus om vad som sker kommer att prissättas därefter. Förmodligen kostade det mer att få en plats på en livbåt på Titanic när isberget hade gjort processen kort med fartyget jämfört med under konjakprovningen någon timme innan. Förvisso var det kanske svårt att ha vett att sätta sig i en livbåt ombord på ett osänkbart fartyg innan isberget tornat upp sig i horisonten, men det finns folk som jobbar med att förutsäga räntor eller valutakurser, vilket torde vara minst lika svårt. Information som är värdefull och som folk inser är värdefull kommer att prisas in i kursen. Alla analytiker kommer att bevaka HMs bruttomarginal och försäljning i jämförbara butiker, vi kan knappast tjäna pengar på den fronten. Att handla på värdelös info eller brus leder oss inte heller till rikedom eftersom det per definition inte kan fungera.

Vad måste vi då göra? Vi måste hitta något som marknaden uppfattar som brus, men som i själva verket är information som förmedlar ett budskap till oss och berättar en historia om bolaget och dess framtida utveckling. Den som kan knäcka denna miljondollarsfråga konsekvent i varje bolag skulle vara en rik man. Jag kan inte ge några direkt konkreta tips på hur man ska gå tillväga för att uppnå detta Nirvana, men jag kan dela med mig av ett exempel på något som tjänat mig väl.

Ett exempel - bolagsoperatören eller ormoljeförsäljaren.

När jag skärskådar en årsredovisning finns det vissa saker som får det att gå kalla kårar längs min ryggrad. De flesta skulle kalla det brus, men jag ska ta några exempel. Ful design, tråkig bild på förstasidan, gärna samma bild år efter år, kanske något stavfel och väldigt litet lullull om synergier och storslagna visioner är något som jag ser som kvalitetsindikatorer. Ser årsredovisningen ut så berättar det för mig att VD är mer bekymrad kring hur bolaget ska drivas än hur aktiemarknaden ska reagera. Det är kanske små detaljer många skulle se som irrelevanta, men för mig berättar de en hel del om de 90 % av isberget som ligger dolt under ytan. "Remember the small things, because one day you will back and realize: "those were the big things". Vissa andra VDar verkar inte ha mycket annat för sig än springa runt från torg till torg (ibland också aktietorg) med mössan i hand och böna och be om att investerarna ska köpa aktier i bolaget. Den gruppen kallar jag kanske något cyniskt ormoljeförsäljarna och jag gör det därför att ett bra och välskött bolag behöver ingen försäljare. De som sköter bolaget i första hand är bolagsoperatörerna.

Slutord

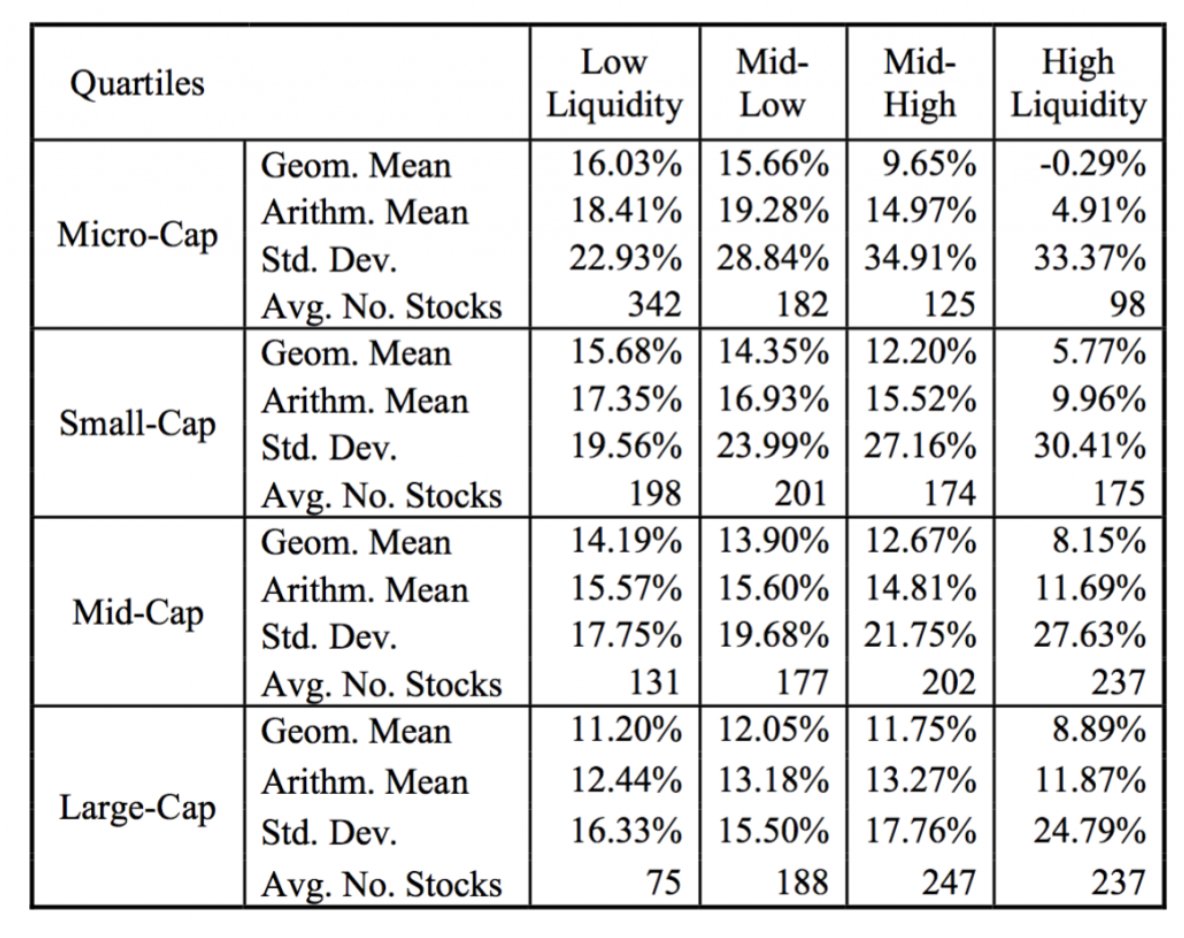

Det var mycket intressant att se att vad jag länge trott backas av forskning. Här nedan är en sammanställning av vilken avkastning man fått i olika aktier.

De mest illikvida aktierna förefaller utvecklas bäst över tid! Det kanske i högre utsträckning är bolag som inte bryr sig lika mycket om nästa kvartal som nästa decennium. Det är kanske inte i första hand bolag med VDar som ser som sin högsta önskan i livet att få ännu fler nervösa småsparare med på tåget med destination avgrunden för att kunna säga att likviditeten är hög. Vidare kanske ledarna i dessa högre utsträckning vågar säga till kapitalmarknaden: "Nej, vi spelar inte ert spel, vi kan göra något smärtsamt i dag för att kunna skörda frukterna i morgon" Uppenbarligen betalar vi en hög premie för möjligheten att kunna sälja och att kunna agera på all information vi får. Frågan man kanske ska ställa sig är om det är värt priset? Är möjligheten att kunna sälja på en sekund värd att förlora kanske 16 %-enheter i årlig avkastning? Det är upp till var och en att avgöra, men för mig är svaret givet.

Sammanfattningsvis är det inte lätt att leva i vår tid. Informationen har spridit sig som en löpeld och infiltrerat varje beslut och varje tankeprocess. Vi har så mycket information och brus att ta ställning till att det ofta blir för mycket. Liksom det ökade välståndet i vårt samhälle har gjort att vi har mat i överflöd och att få slipper svälta, har i dess kölvatten följt fetmarelaterade sjukdomar osv. Vi har en buffé av information framför oss och risken är stor att när kaviaren och vakteläggen är slut, lastar vi på en skopa med brus på vår tallrik som fördunklar våra sinnen. Vi måste noga fundera på vad vi stoppar i oss och alltid bära med oss orden från en kinesisk tänkare: "Alla uppfattar det vackra som vackert och häri ligger fröet till fulheten".

Nog är det så alltid. Information finns i överflöd. När det gäller kunskap blir det lite svårare. Det kräver en viss arbetsinsats av mottagaren, och då tar det oftast emot. Kul att du tar dig tid att skriva. Lyfter på hatten.

SvaraRaderaMed vänlig hälsning

Lars

Julen kom tidigt i år!

SvaraRaderaTack!

Kalle56

Vart kommer den väldigt intressanta tabellen ifrån?

SvaraRaderaKälla please :)

Eventuellt från denna bok:

Raderahttps://en.wikipedia.org/wiki/Stocks_for_the_Long_Run