Slipsnissarna på Philip Morris måste ha kliat sig i skallen när jag helt genialiskt förutspådde att ett bud skulle komma på Swedish Match tre dagar efter att jag publicerade mitt inlägg. Skämt åsido, jag såg det komma lika lite som Löfven såg gängkriminaliteten torna upp sig i horisonten. Det är tråkigt ifall ett av börsens finaste bolag måste lämna men å andra sidan får man nu möjligheten att sälja av ett innehav på plus för att allokera om till något som gått ned. Nog om den klenoden och vidare till något betydligt tråkigare.

Jag har som ni kanske har förstått en förkärlek för tråkiga bolag. Någon mjölnarson i tredje generationen som säljer någon obskyr hållare för slipstenen till kvarnen är min melodi. Allt med biotech, kryptovalutor, teknologi jag inte förstår mig på och dylikt förpassar jag till "för svårt-högen". Det här bolaget som jag tänkte analysera idag är dock även tråkigt med Irving-mått mätt. Embellence group sysslar med tapeter. I Sverige är man exempelvis marknadsledande med Boråstapeter som har kring hälften av marknaden. Marknaden har relativt låg tillväxt men lönsamheten är god då det handlar om att bygga upp en portfölj med starka mönster och jobba tätt med ledande designers i industrin. Särskilt inom premiumsegmentet där bolagets uttalade mål är att fortsätta växa (står idag för cirka hälften av omsättningen).

Genom smarta förvärv har bolaget successivt stärkt sin position och även expanderat till närliggande områden som förvärvet 2021 av Pappelina som är starka inom plastmattor och i år ett större förvärv av Artscape som karvat ut en synnerligen lönsam nischposition inom fönsterfilm (eller tapeter för fönster exempelvis till badrum) särskilt i USA. Artscape har haft god tillväxt och ebit-marginaler kring 25 procent, ändå var multipeln som man fick betala för bolaget relativt aptitliga 5 x Ebit. Pappelina som förvisso hade något högre omsättning i spåren av wuhanviruset fick man köpa för 3 x ebit och det var i linje med multipeln som betalades för Art & Deco som köptes 2018. I och med att marknaden är fragmenterad finns det stora möjligheter till konsolidering genom att köpa mindre aktörer.

Bolaget i korthet

Bolaget sattes på börsen våren 2021 av ett riskkapitalbolag och är ett House of Brands inom främst tapeter men har expanderat till andra ytor med mönster såsom mattor, kuddar och fönsterfilm på senare tid. Med drygt 10 tusen mönster i mönsterbanken har man ett stort bibliotek av mönster som kan återuppväckas från dammiga boxar nere i arkivet då preferenserna tenderar att växla men återkomma med periodiska mellanrum. Lönsamheten senaste åren har varit kring 10-15 procent i EBITA-marginal och även avkastningen på kapitalet överstiger kapitalkostnaden med råge.

Det största varumärket inom koncernen är Boråstapeter som grundades i början på 1900-talet och har 10 tusen mönster i sin bank. Näst störst är ikoniska premiummärket Cole and Son som är kunglig hovleverantör till brittiska hovet och tapet från varumärket sitter exempelvis i Buckingham Palace och Vita huset. C&S förvärvades 2008. Man kan se det lite som Svenskt tenn i sin positionering. Från 2019 har man börjat expandera och tagit sina välbeprövade mönster från tapeter och lagt dessa på kuddar och andra textilier. När jag säger att varumärket är premium så menar jag det inte som att var och varannan blaskig lageröl kallar sig premium utan här kan ni se ett

exempel. Det är en kudde med mönster som säljs för ca 3,5 tusen kronor. Wall & Deco är ett italienskt bolag som köptes 2018 och är även de en premiumpositionerad spelare. Genom dem har man cirka en fjärdel av den italienska premium-marknaden för tapet. Premium definieras som att en tapetrulle kostar mer än 700 kronor. Pappelina gör plastmattor främst men har expanderat på senare tid till närliggande områden. Artscape tillverkar fönsterfilm som kan sättas vid exempelvis ett toalettfönster så att det framstår som Sixtinska kapellet i stället för den lite mer riskfria varianten frostat glas.

Förvärvsstrategi

Bolaget har en uttalad förvärvsstrategi och vill växa såväl inom tapet som närliggande områden. Det senaste förvärvet av Artscape kommer att tillföra cirka 140 miljoner kronor i omsättning vilket jämfört med omsättningen för 2021 om ca 650 miljoner ger en tillväxt i häradet 20 procent. I och med att branschen kanske är så tråkig eller att bolagen till synes saknar konkurrensfördelar blir multiplarna relativt attraktiva. Som beskrivet tidigare betalar man 5,1 x EBITA för Artscape som är välskött och haft stabil organisk tillväxt senaste åren samt marginaler i storleksordningen 25 procent.

I början av 2021 köptes Pappelina för 55 miljoner kronor, samtidigt fick man dock ta över en nettokassa om 20 mil så i praktiken var köpeskillingen 35 miljoner. För 2018, 2019 och 2020 redovisade bolaget EBIT om 2, 5 och 10 miljoner kronor, respektive, varför multipeln inte förefaller vara särskilt hög. Pappelina bidrog med cirka 8 procent omsättningstillväxt så var inte helt obetydligt.

Wall & Deco som förvärvades 2018 redovisade ebit om 20 miljoner för 2018. Man betalade då 100 miljoner men tog även där över en fin nettokassa i storleksordningen 40 miljoner, vilket ger en krispig multipel om 3 gånger rörelseresultatet. Bolaget bidrog med 18 procent omsättningstillväxt för 2018.

Transaktionerna ovan visar på möjligheterna att till överkomligt pris få köpa fina bolag. Multiplarna är så låga att inte egentliga synergier eller liknande tycks vara nödvändiga men det finns ändå två områden där det finns möjligheter att extrahera synergier. Genom de låga multiplarna kommer dock sådana effekter på köpet.

Det första området är att enligt prospektet har exempelvis fabriken i Borås cirka 50 procent nyttjandegrad. Den fabriken står i sin tur för cirka 60 procent av produktionen. En enkel aritmetisk övning ger vid handen att det innebär att ifall man skulle köpa ett tapetbolag skulle produktion kunna förläggas till Borås-anläggningen. Detta borde i sin tur ge vissa skalfördelar där det alltid i produktion finns vissa fasta kostnader.

Det andra området som har blivit mer relevant nu på senare tid är att det är ett mönsterbolag och dessa immateriella tillgångar kan sättas i arbete kors och tvärt inom koncernen. Nu när man exempelvis expanderat in i plastmattor eller fönsterfilm finns det möjligheter att ta exempelvis en tapetdesign från Boråstapeter och sedan applicera denna på dessa nya produkter. Omvänt kan man via förvärven få in mönster som använts exempelvis på fönsterfilm men som man nu vill använda på tapet. På samma sätt som Marimekkos klassiska mönster återfinns på muggar, kuddar, kläder och lite allt möjligt finns det andra mönster som kan göra en liknande resa.

Risker

En risk som man kan tänka sig är att det kan finnas skiftningar i mode hur mycket tapet som används kontra ifall man vill måla mer. I viss utsträckning är dessa substitut och därför kan det vara intressant att studera den långsiktiga trenden i hur omsättningen utvecklats för att se de cykliska inslagen eller om det går att se en strukturell nedgång eller liknande. Nedan kan ses nettoomsättningen 2011 då koncernen bildades till 2018. Omsättningen har varit relativt stabil och även marginalerna. 2016 togs en stor GW-nedskrivning vilket förklarar den stora förlusten. En eventuell övergång till mer målat och mindre tapet lär ske successivt och inte över en natt. Samtidigt breddas koncernen för varje förvärv till att bli betydligt mer än bara tapet. Svenska försäljningen står nu för kring en tredjedel av omsättningen varför dess betydelse inte ska överskattas. Att man har tre tusen aktiva mönster och ingen storsäljare såsom Marimekkos klassiska design som torde stå för lejonparten av omsättningen torde också diversifiera risken för att modet ska svänga.

Den andra risken som vi kan se framför oss torde vara byggkonjunkturen och vad exponeringen är mot nybyggnation. I prospektet kan vi se en marknadsundersökning som utförts för bolagets räkning kring varför människor tapetserar om. Resultaten visar att nybyggnation är cirka 7 procent av volymerna. Detta understöds också av VD Olle Svensk som på en fråga från en analytiker i bolagets q1 2022-telefonkonferens sa att deras försäljning som går till nybyggnation är någonstans kring 5 procent vilket är i linje med siffran.

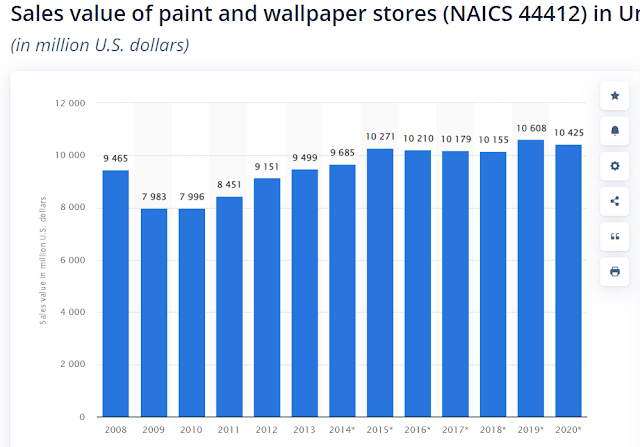

Det är en risk att konsumenter kan bli mer avvaktande i spåren av inflation, kriget och så vidare och den negativa organiska tillväxten i q1 vittnar om detta. Å andra sidan har Embellence inte riktigt fått någon corona-boost under 2020 och 2021 i likhet med Byggmax eller dylika företag. Att tapetsera eller dekorera om är en viss utgift men det torde inte vara som en kapitalvara såsom en husvagn. Den relativt stabila utvecklingen av omsättningen och att omsättningen justerat för förvärv var flat 2018 då lägenhetspriserna gick ned, ger visst stöd åt att tapetmarknaden kan vara motståndskraftigare än man tror. Det var svårt att hitta data för svenska marknaden men utvecklingen för tapet- och färgmarknaden i termer av omsättning sammantaget för USA från finanskrisen ger en viss fingervisning

Här var nedgången 2009 cirka 15 procent vilket får antas vara i linje med resonemanget ovan. Som ett exempel föll teknikhandelskoncernen Addtechs omsättning under 2009/2010 18 procent. Konjunkturkänsligheten i Embellence förefaller därför inte vara Axfood (relativt stabilt) eller Kabe (Oms ned kring 40 procent under finanskrisen) utan hamna någonstans mitt emellan.

Värdering och framtidsutsikter

Bolaget redovisade ett EBIT-resultat på 80 miljoner kronor för helåret 2021. Man betalade 222 miljoner kronor för Artscape med en multipel om 5,1 x. Det motsvarar ca 44 miljoner kronor i tillkommande ebit från Artscape. Totalt därmed 124 miljoner kronor om vi antar att gamla Embellence group har en vinst i linje med 2021 för 2022. Introduce tror på EBIT kring 121 miljoner.

Rörelseresultatet kan ställas i relation till marknadsvärdet om 700 miljoner och nettoskulden vid utgången av q1 om 250 miljoner kronor. Vi får ett totalt EV om 950 miljoner eller en EBIT-multipel om 7,5 gånger. EV/Nopat hamnar kring 10 gånger vinsten när vi tar hänsyn till schablonskatt.

Bolagets egna målsättning är att ha en omsättning på 1,2 miljarder kronor 2025 med 15 procent EBITA-marginal. Det skulle innebära 180 miljoner kronor i EBIT 2025 eller ca 5 x i multipel mot dagens kurs. Det förefaller inte vara helt orimliga mål. EBITA-marginalen uppgick till 12,5 procent 2020 och 13,7 procent 2021. Samtidigt är omsättningen pro-forma närmare 800 miljoner kronor. För att nå till 1,2 miljarder behövs ett snitt om cirka 10 procent årlig omsättningstillväxt vilket man planerar att nå via förvärv och organisk tillväxt i kombination.

Förutom att växa via förvärv vill man växa inom premium-segmentet som är någonstans kring 50 procent av bolagets försäljning idag. Bruttomarginalerna inom premium är kring 65 procent medan de är närmare 45 procent inom värdesegmentet. En person som köper en kudde för 4 lax kanske inte funderar på när nästa utförsäljning av snabbmakaroner ska ske hos den lokala Lidl-handlaren. Det borde ytterligare kunna stärka marginalerna och minska konjunkturberoendet.

Bolaget känns framåtlutat med de senaste förvärven och VD Olle Svensk förefaller ha gjort ett bra jobb sedan 2016 då han tillträdde. Smolket i glädjebägaren i bolaget är möjligtvis ägarbilden som är fragmenterad där riskkapitalbolaget fortfarande äger en del. Ledningen har inte heller några större aktieposter att tala om.

Den historiska årliga tillväxten inom tapetmarkanden på några av bolagets huvudmarknader 2012 till 2017 kan ses nedan;

För framtiden förväntar sig bolaget att premiummarknaden kommer att växa snabbare än värdesegmentet. En uppskattning är inte något skrivet i sten men den geografiska spridningen torde minska risken. Tapeter är också svåra att disrupta. Det är färg eller tapet som gällt i hundra år och förmodligen kommer det se ut på samma sätt om 100 år.

Sammanfattning och slutord

Sammanfattningsvis är Embellence group ett bolag med starka marknadspositioner inom en ruskigt tråkig bransch. En tråkig bransch attraherar färre konkurrenter och entreprenörer som ska börja tävla med bolaget. Dessutom blir förvärvsmultiplarna aptitliga eftersom tapet-tech inte är något som kommit på bred front än. Historiskt sett har den organiska tillväxten varit relativt begränsad men lönsamheten är god med ROE norr om 20 procent och i och med att man äger mönstren blir det inte commodity på samma sätt som exempelvis målarfärg. Om du går in i specialbutiken och hittar ett krispigt mönster kommer du att välja det. Tapeten ska sitta där tiotals år och ett attraktivt mönster torde därför vara av vikt för konsumenten.

Det finns risker i att konsumenternas plånböcker kan försvagas i spåren av kriget, komponentbrist och annat. Å andra sidan är tapeter inte kapitalvaror på samma sätt som att köpa en ny bil exempelvis. En andel av varför folk tapetserar är också renoveringsmarknaden. Om det är ett hål i väggen är det inte något som kan vänta såvida man inte befinner sig i rekvisita-rummet till en japansk gameshow. Å andra sidan får man betalt för risken och i takt med att fler förvärv genomförs ökar också den geografiska spridningen av intäkter och vinster som det senaste förvärvet i USA som adderar cirka 25 procent till koncernens omsättning.

Förvärvsstrategin förefaller vara relativt konservativ i två avseenden. Dels köper man inte för många bolag utan exempelvis gjordes ett förvärv 2018 och sen kom nästa 2021. Av det kan slutsatsen dras att man inte har för bråttom utan att bolaget måste vara en bra strategisk match. Dels är multiplarna kring 3-5 x EBIT som man betalat historiskt nivåer som ligger under bolagets egen värdering. Så länge bolagen kan integreras väl och tas omhand i koncernen torde förvärven vara värdeskapande. Att man får tillgång till nya mönster som kan användas på nya material är en typ av synergieffekt som mer kommer in som en joker i leken på uppsidan. Om det är business as usual har inte förvärvspriserna fått bolaget att gå under. En avvaktande marknad kan göra att konkurrenter får problem och kan köpas upp till ännu bättre priser.

Slutligen värderas bolaget kring 7 x rörelseresultatet. Givet de kvalitéer som bolaget visar upp tycker jag inte att det förefaller vara särskilt dyrt. Det finns annat som också har gått ned i dagens marknad men potentialen på uppsidan om vi drar ut trendlinjerna några år och bolaget lyckas göra fler fina förvärv torde vara hög. I ett sådant scenario borde bolaget kunna bli en compounder som ökar sitt fundamentala värde över snittet på börsen. Och även om det scenariot inte slår in har bolaget inte fått någon corona-boost och verkar inte på en snabbrörlig marknad. Desenio som säljer posters och noterades ungefär samtidigt är ned norr om 90 procent. Där var värderingen vid IPO betydligt högre och prisade in guld och gröna skogar samtidigt som corona-dopade siffrorna började vändas till sämre resultat. Här är värderingen beskedlig och vi slipper fundera på corona-effekter på samma sätt. Jag vet vilket bolag jag föredrar.