Tänk er tillbaka till tiden när ni var kring 18-årsstrecket. En milstolpe som för åtminstone mig var betydelsefull var när man första gången kunde gå till en pub och köpa en enhet öl. Man kanske hade provat alkohol innan som man fått tag i från någon skumraskfigur som sålt ett osorterat flak ur lastutrymmet från en vit van i Frihamnen eller fått testa en droppe när farsan knäckt en kall. Men att uppleva det själv är något annat. Att gå till det lokala sunkhaket på hörnet, med stapplande steg och med darrig röst svara "ingenting" när gorillan i dörren frågar hur många man har innanför västen. När det första hindret är avklarat måste man navigera förbi de halvdäckade lokala förmågorna som sitter med tomteluvan neddragen över ögonen och spelar på Jack Vegas-maskiner, vilka som Disney-julgranar illuminerar lokalen. Väl vid bartendern gäller det för att inte tappa ansikten inför grabbarna fullständigt, att göra sin röst så mörk som möjligt för att sedan säga "En stor stark", på frågan vad det får lov att vara. Om det är Falcon, eller Sofiero eller smuggelöl från Falklandsöarna spelar mindre roll. Det kanske inte smakar som gudars nektar de första gångerna, men till slut lär man sig uppskatta smaken, man börjar bälga i sig bärsen.

Sedan går en tid och precis som när Teddy Björnen Fredriksson glömdes bort så brukar man vid det här laget gå vidare till annan öl än trotjänaren Stor Stark. Man börjar upptäcka mer exotisk öl. IPA, APA, porter, stout, suröl. Fantasin har inga gränser. Man börjar prata om hur mycket IBU (International Bitterness Units) en enhet har och ju mer exotiskt desto bättre. Det allra bästa är om det är keltiska druider som har gjort bärsen med humle som växer på en klippa på en ö dit man måste ha fyra olika tillstånd för att ta sig till. Man börjar se ned på sitt gamla jag. "Hur kunde jag dricka den där smörjan?". Nu har jag blivit upplyst, tänker man för sig själv.

När ytterligare en tid har gått skulle man kunna tänka sig att metamorfosen är fulländad. Man har gått från att vara en av pöbeln som pimplar stor stark på löpande band för att skölja ned bamsewurren med ketchup till att uppskatta öl som en konstform. Öl som njutning, som ett ändamål högre än livet självt. Här händer dock något oväntat. I vart fall har det skett med mig och hela min umgängeskrets så det är möjligt att det är anekdotisk bevisföring. Nu går en rörelse tillbaka. I enighet med Newtons tredje lag att varje kraft har en motkraft av samma styrka men åt motsatt håll där man nu börjar uppskatta det simpla lagerölet, stor stark. Samtidigt ifrågasätter man varför man ska sätta sig på Akkurat på Södermalm och betala 100 kronor för 33 cl hantverksöl när Stor stark inte är så mycket sämre, i vart fall är prisskillnaden inte motiverad.

Den här kallar jag Stor Stark-effekten. Man börjar med stor stark, går vidare till något annat, men inser att Stor Stark inte var så dumt ändå trots allt. För den som stannat i stadie två och inte vågat gå tillbaka till stor stark är det här ett försvarstal för de stora bolagen och att man inte ska rata dem bara för att de är stora.

Jag vill betona att det inte är något fel på varken finare öl eller på mindre bolag. Jag dricker såväl IPA, APA och har ett gäng mindre bolag i väskan. Dock har inslaget av Stor Stark i min vardag ökat liksom inslaget av större och mer välbekanta bolag i portföljen över tid och det är det jag ska diskutera i det här inlägget.

En liknande resa - från Blue Chip till Kalle Anka-cap till Blue chip

Jag tycker mig ha observerat att Stor Stark-effekten kan skönjas även bland investeringar. Om man är en fullständig rookie inom investeringar så kanske man börjar med investeringarnas Stor Stark; Avanza Zero, Atlas Copco, Investor, you name it. Stora, stabila välskötta bolag som tuggar på år efter år. Precis som med en Stor Stark kräver det inte särskilt mycket efterforskning eller tankeverksamhet. Jag har hört att det krävs 7 i IQ för att öppna en dörr och 3 för att stänga en dörr. Kanske är det därför att vara någon som "smäller i dörrar" är en sån stor förolämpning. Att beställa en stor stark kanske kräver 15 i IQ om jag skulle ge mig på en kvalificerad gissning. Att göra denna djupa analys och komma fram till talet 15 å andra sidan kräver kanske 30 i IQ. Att välja ut rätt öl på bolaget bland mikrobryggeri-hyllan är som att spela MS Röj och risken för minor finns alltid närvarande. Att köpa Avanza Zero kan en apa förmodligen göra.

Efter ett tag börjar man tänka att det är tråkigt med stora bolag. Spänning är roligare och det är lätt hänt att färden nedför listorna börjar. Till slut hamnar man hos Kalle Anka-caps. Små obskyra bolag och som Dora utforskaren så tänker man att varför är det ingen annan som har upptäckt denna bortglömda guldklimp? Vissa personer fastnar här eller går över till öresaktiernas gudsförgätna och karga öken. Guldet visar sig ofta vara kattguld och krukan vid regnbågens slut är fylld av vatten, snarare än guld. Även om man håller sig till lönsamma och välskötta mindre bolag så kanske man fastnar här.

Min uppmaning är då att våga tänka tillbaka på de stora bolagen. Våga överväga Stor Stark igen. Inget tjafs, inga konstigheter, bara humle, malt, korn och vatten. De stora bolagen är stora av en anledning och i nästa stycke ska jag skriva lite mer om varför de stora bolagen inte ska glömmas bort. Investor har levererat en årlig avkastning på 17 procent i snitt senaste 20 åren. Avkastningen kanske inte alltid finns i den obskyra diamanten gömd i gräset, utan den kan finnas till öppen beskådan för alla som vågar ta chansen. Det är bara det att ibland verkar det för enkelt. Någon som funderade på Investor 20 år sedan tänkte i många fall samma sak. Bolaget har överpresterat så länge, hur mycket mer kan det gå upp och hur kan de fortsätta slå börsen?

Det behöver inte vara Ericsson, det finns dominanta bolag även på säg MidCap som kanske är marknadsledare inom sin nisch och som väntar på att bli köpta, det gäller bara att leta.

Ett försvarstal för stora bolag

Nassim Taleb har en del intressanta poänger i sina böcker och en av dessa poänger åskådliggjorde han med citatet att "Allt som händer, händer inte av en anledning, men allt som överlever, överlever av en anledning". Vi kanske inte förstår exakt varför men faktumet att ett bolag har överlevt så länge som det har gjort och lyckats växa sig stort är en intressant datapunkt i sig.

Om du har två bolag, ett stort och ett litet, men inte vet något annat om verksamheten så kanske du ställer dig undrande till om det säger så mycket. Vi kanske jämför Viaplay mot ett betydligt mer välskött bolag som råkar vara mindre. Så kan det vara och vi kan bli lurade av slumpen i vissa fall, men vi vet en viktig faktor som är till det stora bolagets fördel. Stora bolag ramlar inte ned från himlen tillsammans med grodorna när Gud vill straffa mänskligheten. De har precis som människor varit mindre och sedan blivit större. Vad vi vet om det stora bolaget är därför att någon gång i dess historia var det nystartat och mindre. Sedan blev det mellanstort och till slut blev det större. Vad det indikerar är att det finns produkter eller tjänster som efterfrågas på marknaden, som är livskraftiga och samtidigt har bolaget överlevt längre.

Att det kunnat överleva tyder också på att de har gjort någonting rätt och att affärsmodellen håller. Allt annat lika har det större bolaget gått igenom fler kriser, lågkonjunkturer och marknadsförutsättningar och överlevt varje gång. En rånarliga som gäckar polisen och drar land och rike runt och rånar postkontor måste ha tur varje gång. Det räcker att bli fångad en gång för att behöva skaka galler. Bolag måste också ha tur i varje kris. Om bolaget inte hade haft tillräckligt mycket tur i samtliga tidigare kriser hade de inte funnits till allmän beskådan på börslistorna idag. Slutligen tyder det på någon typ av konkurrensfördel för precis som med mäktiga granar i skogen är det kamp med de andra granarna om att få solljus. De träd som växer sig stora har gjort det i konkurrens med andra träd som inte överlevde.

Det finns givetvis andra fördelar som kanske framstår som uppenbara men som ändå tål att upprepas. Förhandlingspositionen gentemot kunder och leverantörer är delvis en funktion av storlek. Man har hört skräckhistorier om Ericsson som squeezar små underleverantörer och säger att ni får betalt om 120 dagar, annars blir det ingen affär. Nu går Ericsson inte lysande men hade de inte haft sin styrkeposition vid förhandling osv hade det gått ännu sämre, det kan vi vara säkra på. Stora bolag tenderar att vara mer välkända och kan därigenom attrahera kompetens enklare än vad en källarrevisor kanske kan göra. Om du lägger pengar på forskning och utveckling kan du om du är Hexpol lägga betydligt mer pengar på att forska fram nya gummiblandningar även ett mindre familjeägt bolag kan göra då kostnaderna slås ut på betydligt högre volymer.

Hur mycket mer kan det växa?

En vanlig invändning mot större bolag är att de inte kan växa så mycket, de har ju redan en stark marknadsandel och att det inte kan hända så mycket med aktien. Om det är något jag tar med mig från Nvidias kursrusning så är det att du måste inte ha ett obskyrt bolag för att tjäna bra med pengar. Bara i år är aktien upp 80 procent och ifall aktien en dag går ner så är det nästan som ett havande par som inte känner en spark i magen inifrån, att något måste vara på tok. Apple är ett annat exempel som fortsatt sin fantastiska resa långt efter att de tog fram sin iPhone och är nästan en 20-dubblare sen 2010, tre år efter att iPhone lanserades och fan och hans moster hade skaffat flera stycken både till sig och till husdjuren.

Det är ingen skillnad för en aktieägare om ett bolags marknadsvärde går från 1 miljard till 10 miljarder eller från 10 miljarder till 100 miljarder. Bägge ger avkastning på 10 x. Att vara med när miljardbolaget blir 10 x större kanske känns bättre, men det är ingen skillnad i termer av procent. Samtidigt torde risken i snitt vara lägre i det mer välbeprövade bolaget.

Swedish Match är en av mina bättre investeringar i procentuell avkastning då de köptes ut från börsen ett halvår efter att jag köpte dem. Dock var tillväxten fenomenal och hade inte svenska fonderna varit så ryggradslösa och offrat denna nationalklenod på ESG-hysterins altare, skulle avkastningen över tid blivit ännu bättre. Försäljningen av ZYN växte exempelvis 62 procent 2023. Varje dosa har man en marginal på över 50 procent, inte på bruttomarginalsnivå, inte på EBITDA-nivå utan på EBIT-nivå. ROIC kring 100 procent innebär att aktieägarna badar i pengar. Swedish Match hade om det fortsatt varit noterat haft market cap norr om 100 miljarder, men ändå hade man kunnat redovisa explosiv tillväxt. Så hur mycket mer kan det växa i stora bolag? Ofta betydligt mer än vi tror.

SeSa SpA - ett sådant bolag

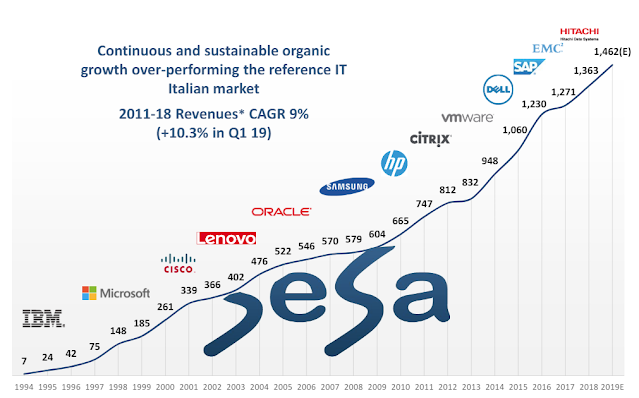

Jag ska inte bli långrandig och göra någon djupare analys, men jag tänkte dela mitt senaste innehav och det är SeSa SpA. Bolaget är en italiensk distributör av IT-produkter och tjänster samt en division som jobbar med mjukvaruintegration, systemimplementering osv. Man säljer produkter åt Microsoft, Cisco, HP, IBM osv, de stora drakarna i branschen. Marknadsandelen är norr om femtio procent på den italienska hemmamarknaden. Marknadsvärdet är strax under 20 miljarder SEK, vilket först avskräckte mig, men i linje med de tankar jag presenterade i inlägget tog jag en position i bolaget. Historiken talar för sig själv och bolaget värderas kring 13 x vinsten för nästa år. Omsättningen har vuxit i snitt med 12 procent per år och vinsten med 18 procent per år. Bolaget är till 50 procent ägt av grundare och historiken talar för sig själv. Bolaget tuggar på som en maskin, år efter år.

Långsiktiga grafen på omsättningen ger inte en annan bild. Det finns inte ett enda år med lägre omsättning än året innan.

Visst det hade kanske varit roligare att plocka in bolaget när omsättningen var 7 miljoner 1994 och det var helt nystartat, men det borde finnas goda möjligheter kvar att växa. Dessutom till 13 x vinsten betalar man inte särskilt mycket för tillväxten. IT-distribution har den fördelen att det ses som ganska tråkigt och marginalerna är några få procent, vilket vid en första anblick kan få en att tro att det är en skräpbusiness. Dock är kapitalomsättningshastigheten betydligt högre och avkastningen på investerat kapital närmare 30 procent.

Min första instinkt var att rata bolaget då det är för stort, för överanalyserat och därför rätt värderat. Som vi har märkt verkar felprissättningar gälla även större bolag. I Nvidias fall är det svårt att tänka sig att värderingen var rätt såväl sista december 2023 som idag, efter en uppgång på 80 procent. Antingen borde värderingen varit för låg eller så är den för hög nu eller så har det hänt fenomenala saker i bolaget på 4 månader.

Slutord

Det bästa tillfället att köpa ett storbolag var 20 år sedan och innan det blev stort. Det näst bästa tillfället är idag. Var inte rädd för det stora, det välkända eller det som inte är obskyrt. I likhet med mina lärdomar som jag beskrev i mitt senaste inlägg om att bland annat våga betala upp för kvalitet så är en av lärdomarna som jag vill belysa med det här inlägget att större bolag har många inneboende fördelar som inte ska förringas. En rolig anekdot är att numera när jag letar efter spännande investeringscase på börsdata och screenar går jag igenom bolagen från störst Mcap till minst, förut gjorde jag tvärtom.

På börsen såväl som på pubscenen börjar man med det välbekanta och välbeprövade. Att inte krångla till det i onödan, men någonstans börjar man med det exotiska bärsen, begravningsbolaget i Långbortistan som har en stark marknadsposition i ytterkanten av Grönlands huvudstad. Att sedan våga gå tillbaka till och uppskatta mer välbeprövade bolag som även kan vara något större tror jag inte är av ondo. Det är en process där jag långsamt börjat hitta tillbaka till där jag började, i mitt fall har denna process tagit tiotals år. Gamla hundar kan inte lära sig att sitta sägs det, men i så fall kanske jag är ett undantag.

Sammanfattningsvis har jag börjat uppskatta de stora och även medelstora bolagen som investeringsobjekt allt mer. De är stora och har överlevt och allt som överlevt, har överlevt av en anledning, även om anledningen kanske inte är uppenbar för oss. Nu ska jag gå till den solindränkta balkongen och knäcka en kall. Jag vet inte vad det kommer att vara för ölmärke men om jag skulle beskriva vad jag dricker för en treåring skulle jag kalla det "En stor stark". På motfrågan om jag syftar på frugan som har brödkaveln i högsta hugg när jag har glömt toalocket uppe eller på drycken kommer jag med stolthet peka på drycken. Skål!

Jättebra inlägg. Älskar liknelsen i början med.

SvaraRaderaAktiepappa - en blogg om ekonomi och aktier

Suverän inledning. En Stor Stark var visst Kjell Höglund som gjorde detta muskaliska mästerverk.

SvaraRaderaMvH Lars

Grymt bra inlägg!

SvaraRaderaRoade mig att kolla på Kjell Höglunds framförande av en Stor Stark ett gott skratt mannen har har händerna i i kavajfickorna. Tiderna förändras. Har ägt Coca-Cola i många år. Bolaget har arbetat på under hela 1900-talet. Här gäller verkligen En Stor Stark.

SvaraRaderaMvH Lars

Bra inlägg! Nog kan det finnas starka skäl att inte rata storbolagen. Med storlek kan kvalitet och konkurrensfördelar komma.

SvaraRaderaSen tror jag det behövs en diskussion vad som egentligen är ett storbolag. En ganska accepterad syn är detta:

Picocap <50 miljoner USD

Nanocap <300 miljoner USD

Smallcap <3 miljarder USD

Midcap <10 miljarder USD

Largecap<200 miljarderUSD

Megacap därutöver

I fallet Sesa så är det alltså ett globalt smallcap med 1,6 miljarder USD. Så man kan säga att det i detta avseende inte fullt ut är en stor stark utan liten stark, som närmar sig mellanstarkhållet. Jag gillar för övrigt bolaget och kan tänka mig att äga det och ja, det är ju större jämfört med mikrobolag i olika former men på den globala skalan fortfarande halvlitet.

För egen del äger jag till och med större bolag än Sesa, men även något Picocap och några nanocaps. Särskilt Picocap kan vara lite extremt och fördelen med något större bolag, åtminstone microcap/smallcap etc är att fonder lättare kan plocka upp bolagen och de fått längre historik och storleksfördelar etc. Och utifrån ditt inlägg, ja: Man kanske inte behöver kliva ner hela skalan. Men jag tror man gärna ska se det hela i ett globalt perspektiv och då är t.ex. ett svenskt smallcap-bolag att se som ett micro- eller till och med microcap.

Men oavsett mina små invändningar, det här är ett ämne som tål att diskuteras och tack för ett mycket bra inlägg i frågan!

Pa temat storbolag och vardeinvestering sa undrar jag om Securitas och/eller Bulten har fastnat pa din radar? Det sistnamnda ligger ju inom en "sektor" (industri) som du skrivit mycket om, medan det forstnamnda ar ett rent varderingscase.

SvaraRadera/Skrivarkiv